{kind=link}

Índice

Los préstamos, créditos o microcréditos, son una de las actividades económicas más frecuentes en el mundo contemporáneo.

Sabemos que los créditos y/o préstamos, se remontan a la Edad Media, pero ¿cuándo surgieron los microcréditos?

Primero veamos en qué se diferencian los créditos de los microcréditos, siendo estos segundos un préstamo “pequeño”, el cual fue creado como un servicio financiero destinado para personas de bajos recursos, quienes no pueden obtener un crédito mayor de parte de una entidad financiera por ser considerados de alto riesgo.

Historia de los microcréditos: origen en Irlanda

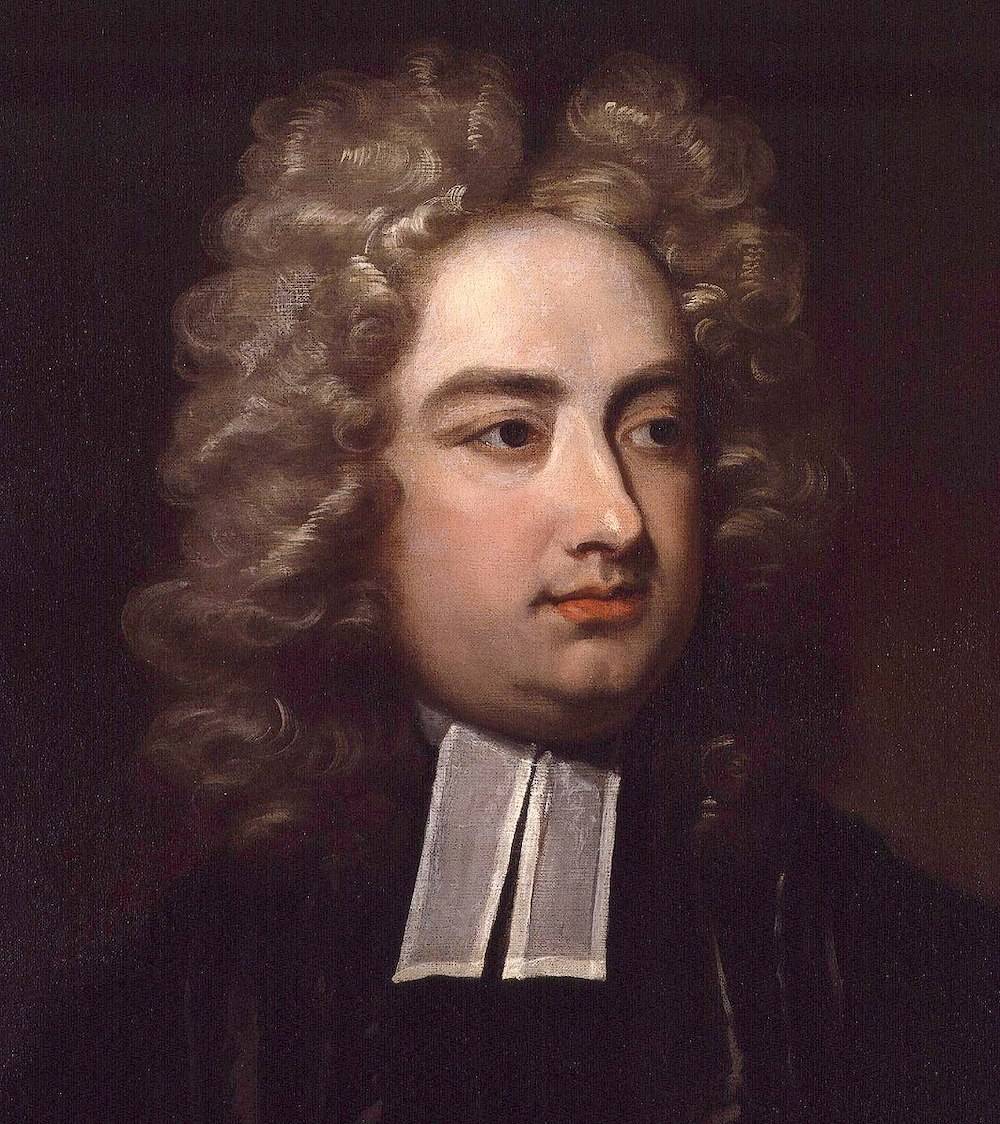

Precisamente esta definición es el motivo por el cual los microcréditos nacieron en Irlanda en el siglo XVIII, de la mano del pastor y escritor Jonathan Swift, quien en 1720 creó la Irish Loan Funds con un fondo económico propio de 500 Libras.

Su intención era otorgar pequeños préstamos a “comerciantes pobres e industriosos”, es decir, personas que tenían un negocio que prometía un alto rendimiento pero que no podían aportar garantías a una entidad financiera para obtener un préstamo con el cual iniciar la actividad o adquirir materiales.

El único requisito era presentar como garantía a dos vecinos porque, según el propio Swift: “era una máxima pues cualquiera de sus vecinos apoyaría a alguien honesto, sobrio y trabajador, en tanto que no respaldarían a alguien ocioso y disoluto”.

La Sociedad Musical de Irlanda

Este formato de microcréditos continuó evolucionando y en el año 1778, una nueva ley permitió que la Sociedad Musical pudiese hacer préstamos pequeños a personas de otras ciudades, con el fin de continuar ayudándoles a salir de la pobreza sin importar el rincón del país en el que se encontraran.

La hambruna de 1822

La hambruna de 1822, provocada por la pérdida de la cosecha de la patata de 1821 (no confundir con la gran hambruna de la patata posterior), perjudicó a más de 1 millón de personas que Connacht y Munster, provocando extrema pobreza y muerte en la población, que pasó a depender exclusivamente del gobierno.

Al año siguiente se creó un comité de ayuda en Londres, quienes otorgaban microcréditos para reflotar la economía, la industria y erradicar la pobreza no sólo en Irlanda, sino en varios puntos de Reino Unido, favoreciendo de este modo la recuperación de todo el territorio.

En 1836 se estableció la Junta Central de Fondos de Préstamos de Irlanda, cuya sede se situaba en el Castillo de Dublín, y que velaba porque se cumpliesen ciertos estándares y buenas prácticas en los fondos de préstamos que operaban en el país, realizando inspecciones y obteniendo informes para evitar la usura y asegurar su estructura, la cual funciona casi igual a día de hoy.

Yunus y el Grameen Bank de Bangladesh

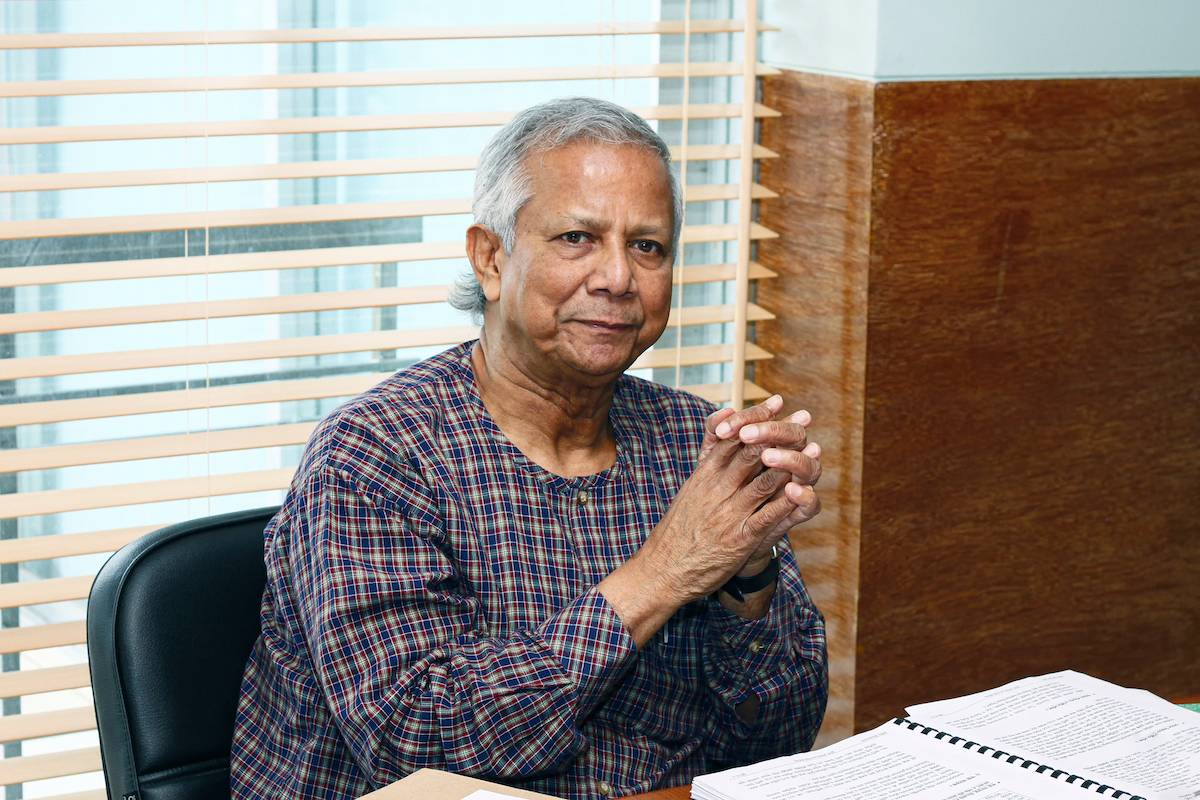

La gran popularización de los microcréditos llegó en 1976, cuando Muhammad Yunus fundó en 1976, el Grameen Bank en Bangladesh.

Este banco fue conocido como el “banco de los pobres”, al ofrecer pequeños préstamos a personas que no tenían ninguna posibilidad de obtener un crédito de parte de un banco, que les ayudara a salir de la pobreza.

Lo más llamativo del sistema fue que el reembolso de los préstamos se daba casi en su totalidad, gracias a la ayuda mutua y al control social que ofrecieron grupos de mujeres, quienes se esforzaron por salir de la pobreza y devolver el dinero.

Este modelo fue un éxito total, lo que llevó a que Grameen Bank sea actualmente una de de las entidades de microfinanzas más grandes del mundo, y que le llevó a ganar, tanto a la entidad como a Yunus, el Premio Nobel de la Paz en el año 2006.

¿Por qué surgen las empresas de microcréditos?

Tras la introducción a la historia de los microcréditos, nos queda saber por qué nacieron estas empresas y el motivo muy directo: como alternativa a los usureros locales.

Esto enlaza directamente con las tasas de interés, que en muchas ocasiones se pueden ver con apariencia elevada pero que no impiden que tengan un 98% de devolución a nivel mundial, una cifra impresionante y a la cual no se acercan los bancos tradicionales.

Si bien los intereses son elevados (entre un 15% y un 50%), deben ser así para evitar pérdidas y que puedan seguir ofreciéndolos a la población, pero además, los usureros locales, que se encuentran especialmente en los países más pobres, suelen cobrar estas mismas tasas pero por día, haciendo que la devolución total del préstamo sea imposible para quienes los hayan adquirido con ellos.